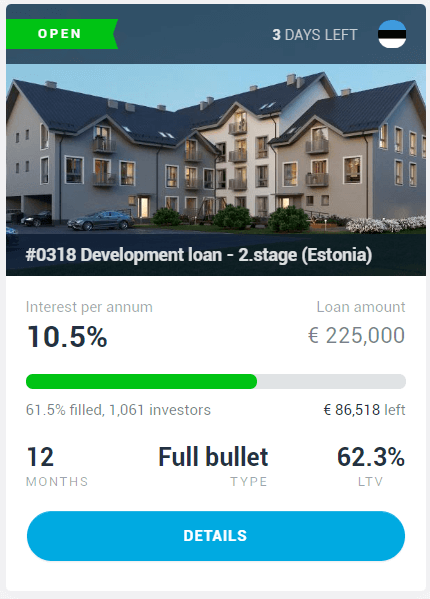

Loan to Value (LTV)

El Loan to Value (LTV) es un ratio que sirve para analizar el riesgo de las inversiones inmobiliarias. Mide la relación entre la deuda de un préstamo hipotecario y el valor de un inmueble. Así, un préstamo de 300.000 euros sobre una vivienda tasada en 375.000 euros significa que la operación tiene un Loan to Value (LTV) del 80%. Es decir, el préstamo representa un 80% del valor del activo que garantiza la operación.