Lendermarket Opiniones

Una de las mayores plataformas de crowdlending de Europa

Lendermarket es una de las mayores plataformas de crowdlending de Europa. Con sede en Irlanda, fue fundada por Creditstar Group en 2016 pero entro en funcionamiento en junio de 2019.

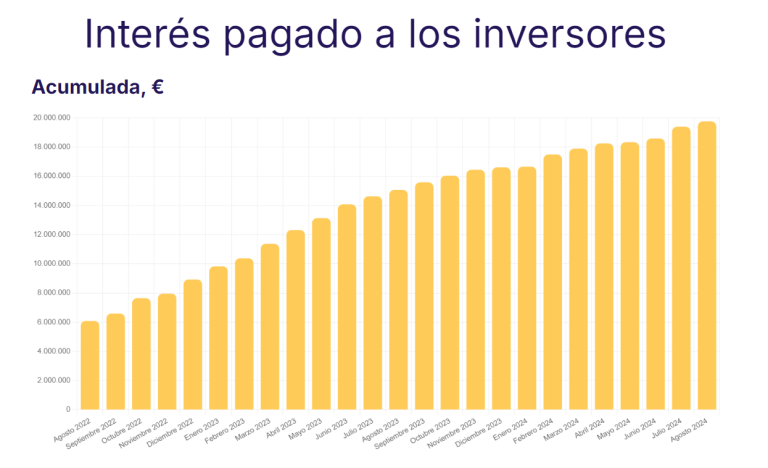

La plataforma permite invertir en una gran variedad de préstamos de consumo internacionales desde 10 euros con una tasa de rentabilidad anual media del 15,50 % anual.

Los originadores de préstamos ofrecen una garantía de recompra para reembolsar las inversiones con los intereses acumulados en caso de retrasos en los pagos superiores a 60 días. Además, Lendermarket dispone de la opción de auto-inversión para que los usuarios automaticen sus estrategias de inversión en función de sus preferencias.

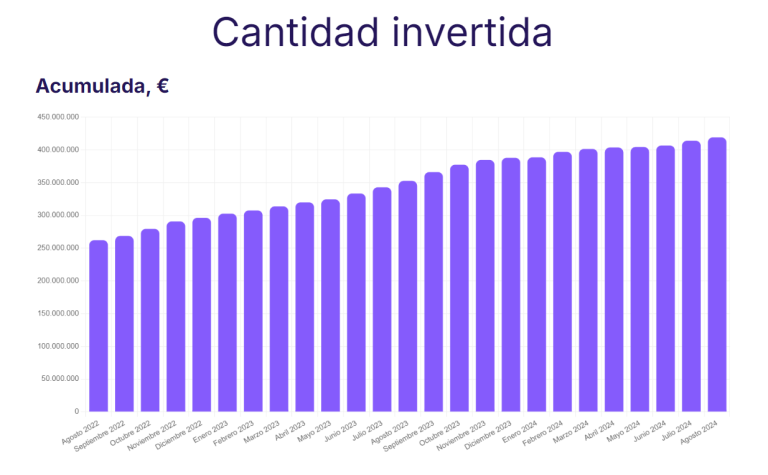

Lendermarket es una reconocida plataforma de crowdlending de Europa que ha experimentado un importante crecimiento desde su creación y actualmente cuenta con más de 16.000 inversores y ha financiado préstamos por un importe superior a 419 Millones de euros.

Bonus Lendermarket

Bonus Lendermarket Para obtener dicha bonificación date de alta en Lendermarket a través del siguiente enlace.

Para obtener dicha bonificación date de alta en Lendermarket a través del siguiente enlace.