| Concepto | Incluido |

|---|---|

| Valoración |  |

| Rentabilidad media | 14,50% anual |

| Garantía de recompra | No |

| Otras garantías | Activos de las empresas como colaterales |

| Mercado secundario para obtener liquidez | No |

| Bonificación para nuevos inversores | Sí. 0,50% de todo el capital invertido los primeros 90 días. Darme de alta con la promoción |

Índice de contenidos

¿Cómo funciona Afranga?

Afranga actúa como intermediaria entre los inversores y los originadores de préstamos. Estos originadores son entidades financieras especializadas que conceden créditos y posteriormente los ponen a disposición de los inversores en Afranga. Los préstamos se estructuran para ofrecer retornos periódicos mediante pagos de capital e intereses, generalmente mensuales o quincenales.

Un aspecto clave es la garantía de recompra a los 60 días de impago, que obliga al originador a recomprar el préstamo si el prestatario no cumple con sus pagos por más de 60 días. Esto añade una capa de seguridad al mitigar el riesgo de impago para el inversor.

La cantidad mínima para invertir en Afranga es de 10 euros, lo que facilita el acceso a una amplia base de inversores y permite una diversificación eficaz incluso con montos pequeños.

Originadores de préstamos

Afranga trabaja con una variedad de originadores ubicados principalmente en Europa del Este. Los originadores son seleccionados a través de un riguroso proceso de due diligence que evalúa su experiencia, solvencia, capacidad de gestión crediticia y cumplimiento regulatorio.

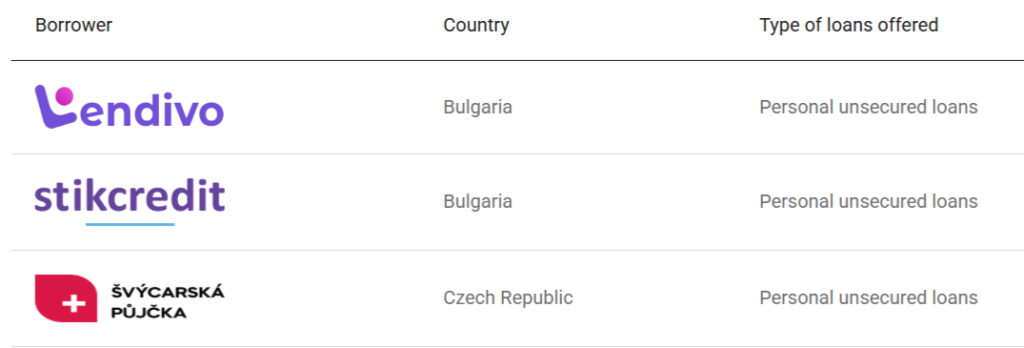

Algunos de los principales originadores actuales incluyen:

Stikcredit (Bulgaria)

- Cartera gestionada: 22 millones de euros.

- Rentabilidad media anual: 15,14%.

- Volumen invertido en Afranga: 5 millones de euros.

- Fundado en 2013.

- Licencia y regulación: Banco Nacional de Bulgaria.

Lendivo (Bulgaria)

- Cartera gestionada: 1,7 millones de euros.

- Rentabilidad media anual: 14,95%.

- Volumen invertido en Afranga: 1,8 millones de euros.

- Fundado en 2024.

Swiss Funds (República Checa)

- Cartera gestionada: 1,4 millones de euros.

- Rentabilidad media anual: 10,88%.

- Volumen invertido en Afranga: 15.900 euros.

- Fundado en 2022.

- Regulación: Banco Nacional República Checa.

Esta diversidad permite a los inversores reducir riesgos concentrados y acceder a mercados con diferentes perfiles crediticios y condiciones económicas.

Los préstamos disponibles tienen una duración que oscila entre 12 y 36 meses, dependiendo del producto y el originador. Predominan los créditos al consumo y para pequeñas empresas, con pagos periódicos y condiciones flexibles. Esta variedad permite a los inversores seleccionar productos acorde a sus objetivos y tolerancia al riesgo, equilibrando horizonte temporal y rentabilidad esperada.

Estadísticas

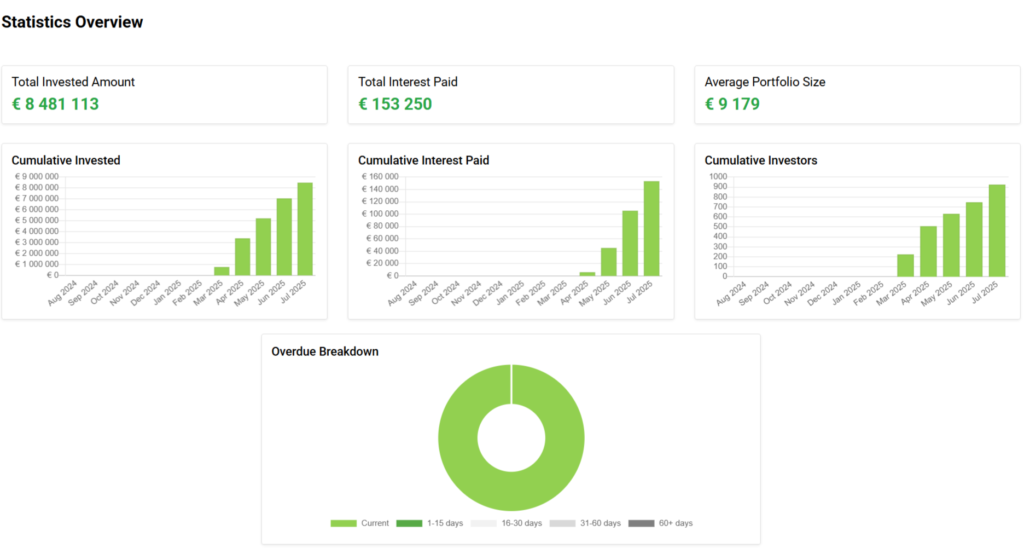

- Más de 2.300 inversores activos provenientes de más de 30 países europeos.

- Volumen total invertido superior a 8,4 millones de euros.

- Más de 150.000 euros en intereses pagados a los inversores.

- Puede observarse en la gráfica inferior que todos los préstamos están al corriente de pago (current) gracias a la calidad de los originadores y la garantía de recompra.

¿Es seguro Afranga?

Afranga es una plataforma de crowdlending regulada por la Unión Europea como European Crowdfunding Service Provider (ECSP), supervisada por la Comisión de Supervisión Financiera de Bulgaria (ver la licencia), lo que significa que la plataforma cumple con estrictos controles para garantizar la protección de los inversores y una transparencia completa.

Esto implica que Afranga está sujeta a controles de cumplimiento, políticas KYC (conoce a tu cliente) y AML (prevencion de blanqueo de capitales), además de reportes periódicos para garantizar la transparencia y seguridad de los inversores.

Para la gestión de pagos y custodia de fondos, Afranga trabaja con Lemon Way, un proveedor europeo especializado en servicios de pago seguros y regulados, que garantiza la protección y segregación de los fondos de los inversores.

El equipo de Afranga está compuesto por profesionales como Svetlin Sabev (CEO) y Veniamin Istomin (COO) con amplia experiencia en finanzas, tecnología y gestión de riesgos. Su misión es ofrecer una plataforma robusta y fiable, con soporte para inversores y originadores, fomentando la inclusión financiera mediante préstamos responsables y diversificados.

Garantía de recompra Afranga - Activos como colaterales

Los préstamos disponibles en Afranga corresponden principalmente a préstamos directos a empresas. Esto significa que, como inversor, estás prestando fondos directamente a la entidad empresarial que solicita el financiamiento, y no a un cliente individual de dicha empresa. Esta estructura de préstamo implica una relación más directa y transparente entre el inversor y la empresa prestataria.

A diferencia de otros modelos de inversión en préstamos donde se ofrece una garantía de recompra (buyback guarantee) —normalmente aplicada en préstamos al consumo o personales—, los préstamos directos a empresas no incluyen dicha garantía. Esto se debe a que no existe una tercera parte (por ejemplo, un intermediario financiero) que asuma la obligación de recomprar el préstamo en caso de impago por parte del deudor. En este modelo, el riesgo crediticio recae directamente sobre la empresa prestataria.

No obstante, es importante destacar que esta modalidad de préstamo también ofrece ciertos niveles de seguridad para el inversor. Debido a la estructura directa del préstamo, el originador (es decir, la empresa que recibe el préstamo) es legalmente responsable de devolver el capital prestado, respaldado por la totalidad de sus activos empresariales. Esto significa que, en caso de impago, el inversor podría tener recursos legales para reclamar la deuda utilizando los activos que posee la empresa como garantía.

En resumen, aunque no se dispone de una garantía de recompra, los préstamos están, en cierto modo, garantizados por los activos de la propia empresa prestataria, lo que representa una forma de respaldo colateral para mitigar el riesgo.

Morosidad 0%

Hasta la fecha, desde el punto de vista legal, Afranga siempre ha mantenido una tasa de morosidad cero, ya que los originadores de préstamos siempre han cumplido sus obligaciones contractuales con los inversores. De hecho, esta es una de las estadísticas que muestra la plataforma.

En los casos en que los prestatarios incumplían sus pagos, los originadores de préstamos pagaban el principal y los intereses adeudados a los inversores con los beneficios generados por su negocio.

Análisis de los riesgos

Como inversor es importante ser consciente de que una garantía de recompra es efectiva cuando el originador de los préstamos goza de buena salud financiera. Si, por el contrario, un originador se enfrenta a dificultades financieras o quiebra, la garantía de recompra puede no mantenerse, afectando directamente a los inversores.

Esto significa que, incluso cuando exista una garantía de recompra, es esencial que los inversores realicen una due diligence para verificar que los originadores de préstamos son financieramente solventes y, además, diversificar las inversiones entre varios originadores de préstamos y clases de activos para mitigar los riesgos potenciales.

Riesgo #1: Riesgo del originador del préstamo

El riesgo del originador del préstamo se refiere al riesgo potencial de que el originador del préstamo no pueda cumplir sus obligaciones con los inversores. Este riesgo surge de factores como la inestabilidad financiera, errores o fallos operativos, posible insolvencia o quiebra del originador del préstamo o cualquier otra cuestión operativa que pueda dificultar la rentabilidad de los préstamos.

Los inversores pueden protegerse del riesgo de los originadores de préstamos investigando la solvencia financiera de los originadores de préstamos que figuran en la plataforma, analizando sus tasas históricas de impago…

Además, los inversores deben diversificar sus inversiones entre diferentes originadores de préstamos para reducir el impacto que pueda tener en su cartera la quiebra de un originador.

Riesgo #2: Riesgo de desaceleración económica

El riesgo de recesión económica es la probabilidad de que una recesión económica o un deterioro de la situación financiera de los prestatarios afecte al rendimiento de las inversiones. En el contexto de una plataforma de préstamos P2P como Afranga, se refiere a la probabilidad de que los prestatarios no paguen sus préstamos o de que la propia plataforma sufra dificultades durante periodos como recesiones o caídas del mercado.

Este riesgo afecta a los inversores en plataformas de préstamos P2P principalmente de dos maneras. En primer lugar, cuando los prestatarios no pagan sus préstamos, los inversores pueden perder todo o parte del capital invertido. Esto puede provocar pérdidas en sus carteras, así como una reducción de la rentabilidad de sus inversiones. En segundo lugar, durante las recesiones económicas o los periodos de tensión financiera, el número de prestatarios que cumplen los requisitos para obtener préstamos puede disminuir, y la calidad general de los prestatarios puede reducirse. Esto puede dar lugar a una reducción de las opciones de préstamo para los inversores en la plataforma, lo que podría reducir la rentabilidad.

Fiscalidad

Los ingresos generados a través de Afranga, como ocurre con la mayoría de las plataformas de inversión P2P, suelen estar sujetos a impuestos en el país de residencia fiscal del inversor. Es fundamental tener en cuenta este aspecto para evitar problemas legales y optimizar la rentabilidad neta de la inversión.

Generalmente, el originador del préstamo —es decir, la entidad que emite y gestiona los préstamos en la plataforma— aplica una retención fiscal en el país de origen de los ingresos. Esto significa que los intereses que se muestran en Afranga ya están netos de impuestos retenidos, y por tanto, reflejan una ganancia después de aplicar la retención correspondiente.

En el caso de los residentes fiscales en España, los rendimientos obtenidos deben incluirse en la Declaración de la Renta (IRPF) del año siguiente.

Los intereses obtenidos tienen la consideración de rendimientos de capital mobiliario y se integran en la base imponible del ahorro (igual que los dividendos de acciones o los intereses de un depósito) y pagan impuestos según la escala correspondiente.

Dependiendo de las normas tributarias de cada país, puedes tener acceso a mecanismos que le permitan evitar la doble imposición o reducir su carga fiscal total, como por ejemplo:

- Reclamar un crédito fiscal por los impuestos ya pagados en el país donde se originó la inversión.

- Solicitar una devolución parcial o total de la retención aplicada en origen, si existen convenios de doble imposición entre ambos países.

- Compensar la retención en origen con su deuda tributaria final en su país, disminuyendo el importe total a pagar.

Opinión final

Afranga se posiciona como una plataforma fiable para inversores interesados en crowdlending europeo, con un modelo que combina diversificación, garantía de recompra y retornos atractivos entre el 13-16% anual. La plataforma ofrece seguridad dado que está regulada y supervisada. Además, realiza selección cuidadosa de originadores que ofrecen préstamos con garantía de recompra.

La regulación bajo estándares europeos, junto con un equipo profesional y experimentado y la colaboración con un proveedor de pagos seguro como Lemon Way, aporta un marco de confianza y cumplimiento normativo. Sin embargo, el inversor debe tener presente el riesgo de contraparte y la limitada visibilidad sobre la calidad crediticia real más allá de la garantía.

Afranga no cobra ninguna comisión y es adecuada para perfiles que buscan una inversión diversificada con riesgo moderado dentro de un marco regulatorio europeo.

Recomendamos siempre realizar una diversificación adecuada y evaluar individualmente cada originador y préstamo antes de invertir.

Afranga review

Opinión final Afranga es una plataforma de crowdlending regulada por la Unión Europea como European Crowdfunding Service Provider (ECSP), supervisada por la Comisión de Supervisión Financiera de Bulgaria

Opiniones de Afranga

Rentabilidad

Comisiones

Oferta de préstamos

Atención al cliente

4.5

Fuentes : Página web oficial

Bonus Afranga

Bonus Afranga

Afranga tiene una promoción para nuevos clientes por la que recibirás el 0,50% de todo el capital invertido los primeros 90 días.

Para obtener dicha bonificación date de alta en Afranga a través del siguiente enlace.

Para obtener dicha bonificación date de alta en Afranga a través del siguiente enlace.

Opiniones Afranga

Infocrowdlending es una página de análisis, información y opinión sobre plataformas de crowdlending. El contenido de esta web es meramente informativo y en ningún caso constituye una recomendación de inversión.